- 3 februari 2024

- Posted by: MagdaFiscTeam

- Category: Algemeen

Een inventarisboek vormt een onmisbaar document waarin alle bezittingen van een onderneming nauwkeurig worden vastgelegd. Hierbij worden gedetailleerde lijsten opgesteld van activa, eigendommen, voorraden, schulden en andere waardevolle items.

Bovendien worden relevante gegevens zoals serienummers, aankoopdatum en locatie zorgvuldig genoteerd.

Dit betreft voornamelijk activa die binnen de organisatie aanwezig zijn, zij het niet in de vorm van liquide middelen.

Voorraadbeheer

Voor ondernemingen die fysieke voorraden hebben, is het absoluut noodzakelijk om een inventarisboek bij te houden waarin alle voorraden en hun waarde worden gedocumenteerd.

Andere boekhoudkundige verplichtingen voor een onderneming omvatten onder meer:

- Het bijhouden van een financieel dagboek (zowel bank- als kasdagboek)

- Het registreren van aankopen in een aankoopdagboek

- Het vastleggen van verkopen in een verkoopdagboek.

Het is wettelijk verplicht om minstens één keer per jaar een inventaris op te stellen. Dit biedt de mogelijkheid om eventuele fouten op te sporen en te corrigeren. Het opstellen van de inventaris stelt een onderneming (zowel vennootschap als eenmanszaak) in staat om:

- De waardering te controleren

- Voorraden te verifiëren en op te sommen

- Noodzakelijke waardeverminderingen te identificeren

- Verschillen te verklaren tussen de werkelijke inventaris en de inventaris in de boekhouding.

Hulpgoederen en kleine items zoals schroeven en spijkers kunnen worden geschat in één globaal bedrag. Het individueel tellen zou een tijdrovende klus zijn. Vergeet niet dat een inventarisboek ingebonden en genummerd moet zijn.

Het belang van een inventarisboek

Een up-to-date inventarisboek is van cruciaal belang. Het fungeert als een bewijsstuk tijdens fiscale controles, waarbij een controleur niet willekeurig de winstmarge kan bepalen op basis van aangekochte handelsgoederen. Het is mogelijk dat niet alle handelsgoederen zijn verkocht, en zonder inventarisboek gaat de fiscus ervan uit dat er geen voorraad is.

Een boekhouding zonder inventarisboek ontbeert bewijskracht. Als de voorraad niet gedetailleerd is vastgelegd, kan de fiscus niet achterhalen waarop de inventaris slaat, wat kan leiden tot afwijzing van de boekhouding. Hiermee mag het duidelijk zijn dat het zeker de moeite loont om jaarlijks de inspanning te leveren en deze ogenschijnlijk vervelende taak uit te voeren.

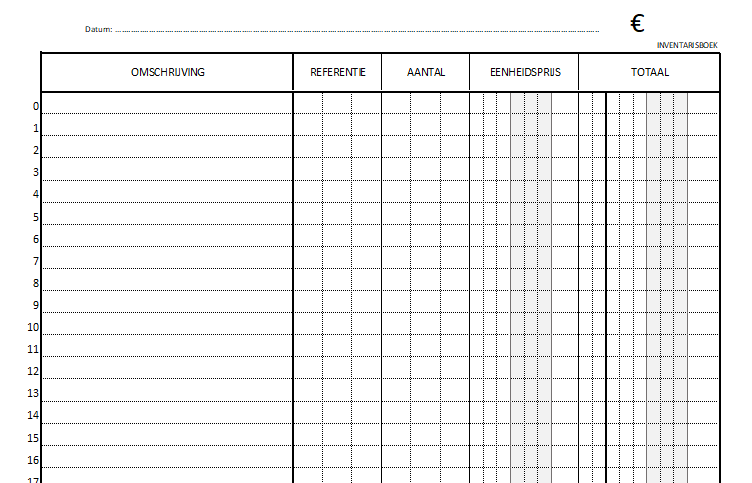

Model van een Inventarisboek

Een inventarisboek is op zichzelf vrij eenvoudig en bestaat uit verschillende kolommen:

- Omschrijving

- Referentie

- Aantal

- Eenheidsprijs

- Totaal

| Papier / Boek | Digitaal sjabloon (Gratis) |

« Koop hier een inventarisboek » | « Download voorbeeld inventarisdagboek » |